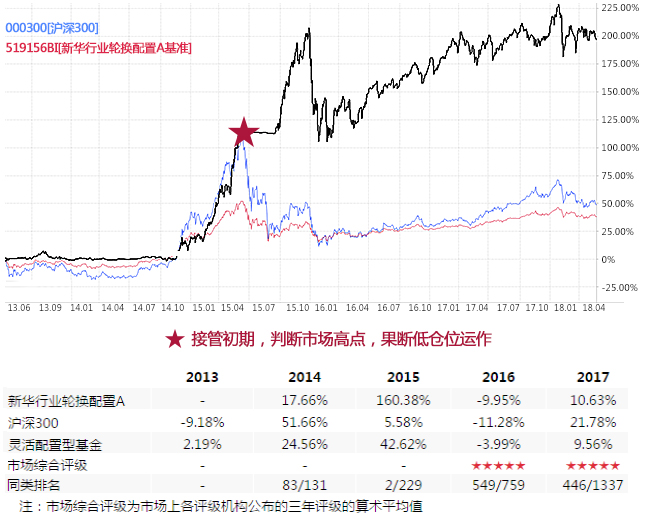

本科山东大学药学专业,硕士北京协和医学院(原中国协和医科大学)药物分析专业。2008-2018年就职于新华基金管理股份有限公司,拥有6年行业研究经历,负责过医药、轻工、交通运输、有色、化工、国防军工、纺织服装等行业研究(期间兼任消费组研究组长和研究总监助理),2014年底开始任职宏观策略分析师1年,2015年下半年开始任职基金经理。2018年6月加入中信建投基金,“拟任拟任中信建投行业轮换混合型证券投资基金基金经理”

・【投资风格总结】善于总结,提前预判,善于捕捉短中期市场机会;擅长基本面分析,具备很强的独立挖掘市场投资机会的能力。

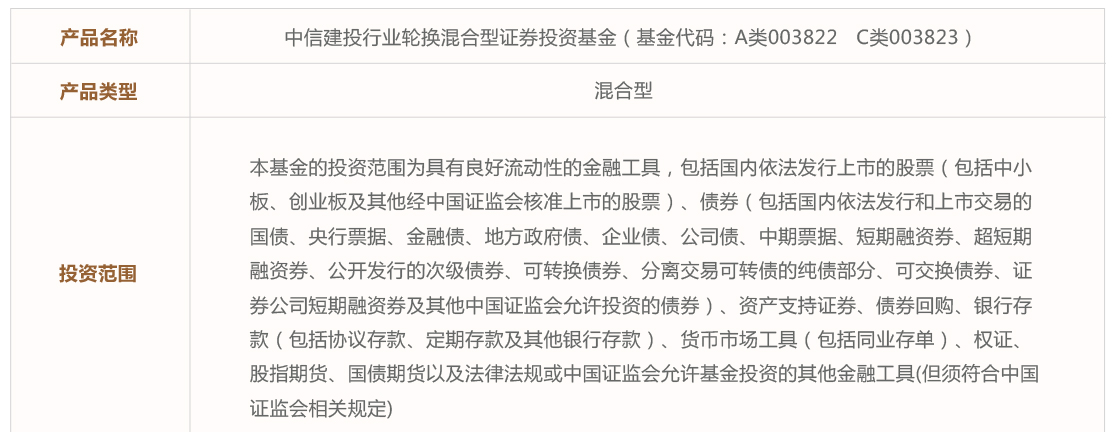

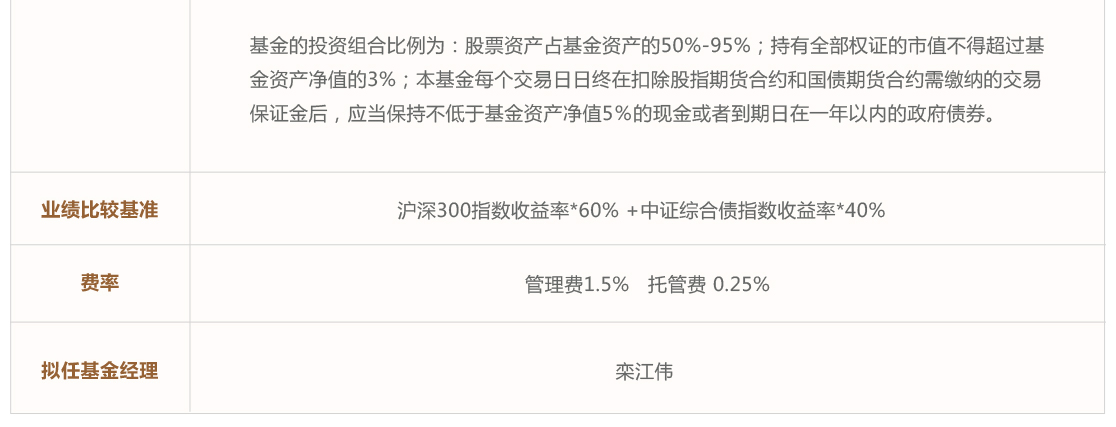

・【中信建投行业轮换-投资策略】积极把握热点,捕捉景气向上行业的获利机会;以中、大市值白马股为底仓,结合阶段性主题投资机会,立足宏观判断,关注政策边际改善,力争超额收益;宏观经济不确定因素较多背景下,把握结构性机会,合适的时间选择合适的行业,充分体现行业轮换的特征;利用好国债期货、股指期货等套期保值工具,降低风险,严控回撤。

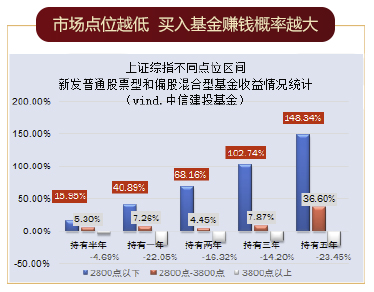

本轮调整从2015顶部的5178点计算,累计跌幅为47.2%,超过2013年6月上一波跌幅,市场呈现多项底部特征。

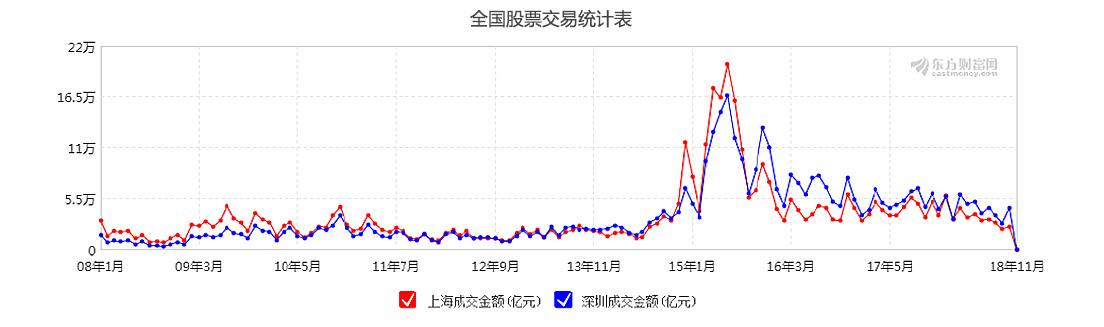

・ 成交额锐减 换手率腰斩今年以来,股票市场成交量连续走低,进入11月,从历史水平观察,市场已进入底部阶段。年初至10月,全部A股日均换手率为2.58%,仅略高于2012年的2.37%和2013年的2.49%。其中深圳主板的日均换手率为近5年新低,相对2015年上证5000点时全市场平均换手率5%近乎腰斩。

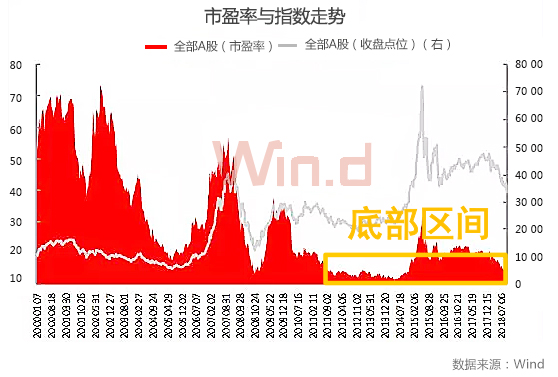

Wind数据显示,截止10月29日,全部A股整体市盈率下降至13.43倍,估值已低于2005年上证指数998点时期,以及2008年1664点底部的13.47倍。仅略高于2012年-2014长达三年的低估区域。

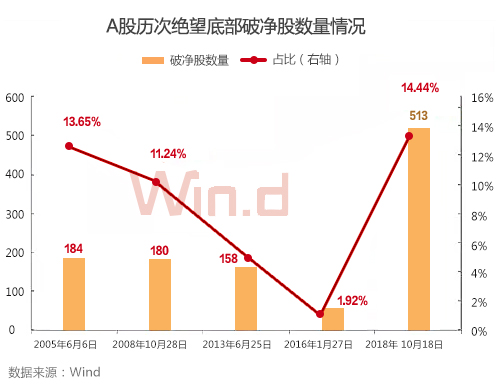

Wind数据显示,10月18日,本轮调整低点日,破净股数据达到513只,数量远超A股历史大底之时。当日破净股数量占全部A股比例为14.44%,不仅远超上证指数1664点时期以及1849点时期,而且超过了2005年上证指数跌至998点大底时的13.65%。

彼得林奇:”对于股票投资者而言,每当暴跌之时,坚定投资信心与克服恐惧心理,似乎是一对双生花,永远折磨着我们。暴跌也许并不是坏事,历史数据告诉我们,即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。“

彼得林奇:”对于股票投资者而言,每当暴跌之时,坚定投资信心与克服恐惧心理,似乎是一对双生花,永远折磨着我们。暴跌也许并不是坏事,历史数据告诉我们,即使是跌幅最大的那次股灾,股价最终也涨回来了,而且涨得更高。“

-

招商银行 95555

www.cmbchina.com

-

中信建投证券 4008-888-108

www.csc108.com

-

蚂蚁基金 95188

www.antfortune.com

-

天天基金 4001-818-188

www.1234567.com.cn

-

陆基金 400-821-9031

www.lufunds.com

-

苏宁基金 95177

www.snjijin.com

-

肯特瑞基金(京东金融)400-098-8511

kenterui.jd.com

-

同花顺基金

www.5ifund.com

-

蛋卷基金

www.danjuanapp.com

-

利得基金

www.leadfund.com.cn

- 中信建投基金

- 公司地址:北京市东城区朝内大街2号凯恒中心B座17、19层(邮编100010 )

- 公司网址:www.cfund108.com

- 客服邮箱:service@cfund108.com